Viene misurata come misurato, el año pasado cerró mejor que el anterior en todos los dati immobiliari, lo que explica que ya nadie cuestione la il recupero di alloggiamento. Pero el hecho de que diventare per vendere altri appartamenti che durante la crisi, que los precios hayan comenzado a subir o que se concedan más mutui no quita para que el interés se centre en el corto y medio plazo. La domanda che le famiglie sono ora, investitori, gli sviluppatori e bancario è: "Che cosa aspettarsi da domani?”

Ieri ha coinciso il rilascio dei dati sui prezzi, compraventas e hipotecas de Registrar e notai. Il primo ha presentato il suo bilancio di 2015 e secondo dati specifici per il terzo trimestre e, a parte le differenze presentate in termini assoluti, le tendenze sono identiche: Più transazioni, alle più costosi prezzi e aumenti di quantità di ipoteca leggermente mentre è moderare il tempo medio di assunzione fino a poco più di 22 anni e mezzo.

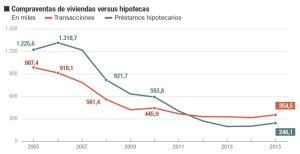

Tuttavia, la cosa più interessante è quello che sono in esecuzione i numeri. Il direttore delle relazioni istituzionali dell'associazione dei registrar ed ex ministro dell'alloggiamento, Beatriz Corredor, ha spiegato come le vendite chiuse 2015 con una cifra global de 354.438 transazioni, lo que representa un aumento della 11,2% rispetto all'anno precedente, che ha accelerato soprattutto nella parte finale dell'esercizio.

Una ripartizione di questa figura mostra come l'alloggiamento usato, con un anticipo di quasi il 40% annuale, esso è stato tirato dal mercato; Poiché le vendite di case di recente costruzione immerso niente meno di un 36,9%. Tuttavia, Broker ha detto che gli ultimi dati mostrano che nuove abitazioni è recuperato, anche se lentamente, Grazie al miglioramento della costruzione dove meno offerta nuovissima storia è. Los expertos coinciden en que un mercado inmobiliario sostenible y más sano será aquel donde la nuove abitazioni regain protuberanza (in 2015 il 21% lo shopping era su nuovi piani) sin volver a los excesos del pasado que propiciaron el più stock storia.

Una delle particolarità delle statistiche registrazione è il suo indice di prezzo, quello è secondo ilmetodologia di caso & Shiller; e che consiste nel misurare come si evolvono i prezzi secondo le vendite ripetute di una casa, non tenendo conto semplicemente delle operazioni di mercato. Solitamente si tratta di inclinazione qualcosa verso l'alto degli aumenti di prezzo, ma, nel parere degli analisti, misurare in modo più affidabile lo que se revalorizan o deprecian los inmuebles. Anche, Esso permette di conoscere quali tempo medio necessario per vendere la stessa casa. Si tratti di un tempo molto breve, Alcuni esperti parlano di operazioni per finalità speculative, ma i registrar fornirà questi dati nel mese di aprile.

In questo modo, il caso di indice & Shiller notato che i prezzi in Spagna delle case chiuse 2015 con un incremento della 6,6% annuale, il più alte alcune statistiche ufficiali sono pubblicate. Broker ha spiegato che questo indicatore punti a che prezzi potrebbero stabilizzare intorno crescite della 5% nei prossimi mesi; si bien lo idóneo es que lo hagan in linea con la CPI e il salario medio è aumentato, per evitare che la domanda di abitazioni insolvente per aumentare.

Per quanto riguarda il mercato dei mutui, le figure inoltre puntare a importanti cambiamenti. Il miglioramento dell'occupazione e la riduzione dei tassi di interesse ha incoraggiato l'assunzione di mutui, l'anno scorso. L'importo medio è stato nel mese di dicembre nella 110.985 euro, un 5,5% più di un anno prima, accumulando in questo modo sette trimestri seguita dalla crescita. Lo más llamativo es cómo se ha incrementado per raggiungere il suo livello più alto el porcentaje de estos préstamos que opta por referenciarlos a un tipo fijo, che ha già aggiunto il 8,8% del totale. Il 91,2% Continua a farlo a tasso variabile, principalmente l'euribor.

Desde el Colegio de Registradores aseguraron que esto es así porque los titulares de las nuevas hipotecas cada vez requieren más información sobre los riesgos de los tipos variables y bancari e altri agenti que intervienen en el mercado “han tomado conciencia de lo que es contratar una hipoteca”. Una situazione che contribuirà anche a tutti, famiglie e imprese, incorrere in debiti con tutte le conseguenze senza dover poi ve ne pentirete.

Per saperne di più:

http://www.cincodias.com/cincodias/2016/02/15/economia/1455553474_375016.html