Wordt gemeten zoals gemeten, el año pasado cerró mejor que el anterior en todos los vastgoed indicatoren, lo que explica que ya nadie cuestione la de behuizing herstel. Pero el hecho de que geworden om te verkopen meer appartementen dan tijdens de crisis, que los precios hayan comenzado a subir o que se concedan más hypotheken no quita para que el interés se centre en el corto y medio plazo. De vraag die gezinnen nu zijn, beleggers, ontwikkelaars en banking is: "Wat te verwachten van morgen?”

Gisteren viel samen met de release van prijsgegevens, compraventas e hipotecas de Agenten en notarissen. De eerste presenteerde de balans van 2015 en ten tweede specifieke gegevens over het derde kwartaal en, Afgezien van de verschillen in absolute termen gepresenteerd, de trends zijn identiek: Meer transacties, bij duurdere prijzen en hypotheek bedrag verhoogt enigszins tijdje is matigen de aanwerving van de gemiddelde tijd tot weinig meer dan 22 en een half jaar.

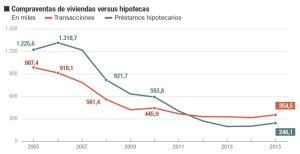

Echter, het interessanter is wat de nummers worden uitgevoerd. De directeur van de institutionele betrekkingen van de vereniging van griffiers en voormalig Minister van huisvesting, Beatriz Corredor, uitgelegd hoe de verkoop gesloten 2015 con una cifra global de 354.438 transacties, lo que representa un verhogen van de 11,2% van het voorgaande jaar, dat het vooral in het laatste deel van de oefening heeft versneld.

Een uitsplitsing van dit cijfer toont hoe de gebruikte behuizing, met een voorschot van bijna de 40% jaarlijkse, het werd getrokken uit de markt; Aangezien de verkoop van nieuw gebouwde huizen stortte niets minder dan een 36,9%. Echter, Makelaar zei dat de meest recente gegevens blijkt dat de nieuwe huisvesting is hersteld, zij het langzaam, Dankzij de verbetering van de bouw waar minder aanbod gloednieuw verhaal is. Los expertos coinciden en que un mercado inmobiliario sostenible y más sano será aquel donde la nieuwe huisvesting herwinnen bekendheid (in 2015 de 21% winkelen was nieuwe verdiepingen) sin volver a los excesos del pasado que propiciaron el meer stock geschiedenis.

Een van de bijzonderheden van de statistieken van de registratie is de index van de prijs, dat is volgens demethodologie geval & Shiller; en dat het bestaat uit het meten hoe evolueren de prijzen volgens de herhaalde verkoop van een huis, niet rekening houdend met gewoon van de verrichtingen van de markt. Dit is meestal iets opwaartse vertekening van prijsstijgingen, maar, naar de mening van analisten, betrouwbaarder meten lo que se revalorizan o deprecian los inmuebles. Ook, Het staat toe om te weten welke gemiddelde tijd die nodig is om te verkopen van hetzelfde huis. Of het is een zeer korte tijd, Sommige deskundigen spreken van operaties voor speculatieve doeleinden, maar de agenten zullen deze gegevens verstrekken in April.

Als dit, het geval van de index & Shiller opgemerkt dat huizenprijzen in Spanje gesloten 2015 met een verhoging van de 6,6% jaarlijkse, de hoogste paar officiële statistieken worden gepubliceerd. Makelaar uitgelegd dat deze indicator verwijst naar dat prijzen rond gezwellen van stabiliseren kunnen de 5% in de komende maanden; si bien lo idóneo es que lo hagan in overeenstemming met de CPI en het gemiddelde loon gestegen, om te voorkomen dat insolvente huisvesting vraag toe.

Wat betreft de hypotheekmarkt, de cijfers wijzen ook op belangrijke veranderingen. De verbetering van de werkgelegenheid en de vermindering van de rente aangemoedigd het inhuren van hypotheken vorig jaar. Het gemiddelde bedrag was in December in de 110.985 euro, een 5,5% meer dan een jaar eerder, accumuleren op deze manier zeven vierde kwartaal gevolgd door groei. Lo más llamativo es cómo se ha incrementado te bereiken zijn all-time high el porcentaje de estos préstamos que opta por referenciarlos a un tipo fijo, die al toegevoegd de 8,8% van de totale. De 91,2% Het blijft doen tot variabele rente, meestal de euribor.

Desde el Colegio de Registradores aseguraron que esto es así porque los titulares de las nuevas hipotecas cada vez requieren más información sobre los riesgos de los tipos variables y banken en andere agenten que intervienen en el mercado “han tomado conciencia de lo que es contratar una hipoteca”. Een situatie die ook aan alle bijdragen zullen, gezinnen en bedrijven, voor het oplopen van schulden met alle gevolgen zonder te later spijt van krijgen.

Lees meer:

http://www.cincodias.com/cincodias/2016/02/15/economia/1455553474_375016.html