În boom-ul valoarea caselor din mâinile de familiile a venit pentru a depăşi în 9,2 ori patrimoniul financiare.

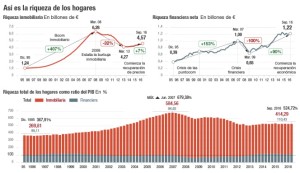

El fuerte ajuste que sufrieron los precios de los inmuebles tras el estallido de la burbuja ha mermado el valor del patrimoniul spaniol de gospodării, Deşi cele mai recente cifre pentru a atesta cum familiile comoara încă mult mai multă bogăţie în case decât în produse financiare. The Banca Spaniei constata que la riqueza inmobiliaria de los hogares es hoy 3,7 ori superior la financiar.

Factori cultural şi sociologic, pe una din feţe şi politici publice, pe de altă parte, făcut în Spania a început deja în timpul dictaturii a răspândi gustul pentru dreptul de proprietate asupra locuinţelor. La revolución del piaţa creditelor ipotecare şi intrarea în euro después culminaron el caldo de cultivo para que a partir de finales de los años noventa comenzara a gestarse el boom inmobiliario más duradero de la historia reciente. în plus, este fenómeno coincidió con la llegada al mercado de la vivienda de la cea mai mare populatie de secol cohortă, los nacidos en el "baby boom", vârsta de emancipare şi, din acest motiv, nevoie pentru a cumpara apartamente.

Citeste mai mult: http://cincodias.com/cincodias/2017/01/20/economia/1484940870_885204.html

Toate acest lucru a dat naştere la o piaţă care a trebuit sa raspunda foarte rapid la o cerere neînfrânat pentru case; ceea ce a cauzat alpinism preţurile mai ridicate si prelungite in timp din ultimii ani. Fueron los tiempos de "carcasa este investiţii mai profitabile", "sau caramida nu îşi pierde valoarea". Totuși, pornind de la 2008 şi odată cu izbucnirea crizei financiare şi economice mondiale toate aceste premise a sărit prin aer. Pero mucho antes de que eso ocurriera España ya lideraba los ranking de países donde más familiile au fost proprietarii casei unde au trăit, cu mai mult de 80%; sau acesta este încoronat ca naţiunea cu cea mai mare proporţie de case de acasă (a devenit al 1,5 În timp ce astăzi are moderată până la 1,3).

aşa, seria istoric care face Banca Spaniei pe imobiliare şi avere financiare ale gospodăriilor perfect reflectă această situaţie. Primele date care permit să compare două variabile du-te înapoi la 1995, chiar înainte de a începe boom-ul.

La acea dată, los hogares españoles contaban con una avere imobiliară a 1,1 miliarde de euro şi o avere financiare nete de 396.396 milioane de euro. Procentul a fost de trei ori. Astăzi, mai mult 20 ani mai târziu familia comoara 4,57 miliarde de euro în carcasă, cifra care este 3,7 superioare ori 1,21 suma averea de miliarde NET financiar. dar, Cum se măsoară un şi o altă variabilă?

Metode de calcul

Imobiliare avere, Potrivit pentru a explica sursele de Banca Spaniei, se calcula teniendo en cuenta el total parc acasă, sale media suprafeţei şi este actualizat în fiecare an cu pretul pe metru pătrat, care a publicat statisticile oficiale. Cifrele rezultate, Cu toate acestea, sunt ele epurat ținând cont de case, care sunt încorporate în fiecare an în parc, Deoarece recensământul se efectuează fiecare 10 de ani, si ies din acesta, deoarece acestea sunt distruse. Aceleaşi surse recunosc, că da, că cifra globală de avere imobiliară nu face discriminări pentru că o parte din aceste case sunt detinute de nerezidenti.

În orice caz, tal y como reconoce el Profesorul de Economie aplicată de la Universitatea autonomă din Barcelona Josep Oliver, Există aproape un alt mod de această variabilă de măsurare. În termeni de avere financiare, Acest lucru este mult mai uşor de cuantificat. Constă din adăugarea valorii activelor financiare ale gospodăriilor, cum ar fi numerar în conturile bancare, depozite, acțiuni și participații în companii, asigurare şi planuri sau pensii fonduri, printre altele.

Para que la avere financiare este net, a ese valor se le restan los pasive que son el endeudamiento o préstamos contraidos por los mismos hogares, atât pe termen scurt şi lung; de los cuales el grueso está tocmai pentru a finanţa achiziţionarea de case. La suma de la riqueza inmobiliaria y la financiera neta de las familias es la riqueza total de los hogares, que a septiembre pasado equivalía al 524,7% del PIB.

Tanto Josep Oliver como el director de Coyuntura y Estadística de Funcas, Raymond Torres, coinciden en señalar que este mayor peso de la riqueza inmobiliaria es característico de España frente a lo que ocurre en el resto de Europa, donde los hogares se decantan mayoritariamente por otra clase de activos como son los fondos de pensiones y de inversión o la compra de acciones en Bolsa.

Sau nu e sănătos ca promovarea între inversat în caramida este atât de mare împotriva activelor financiare, Acestea explica că ideal ar fi să-şi diversifice mai mult pentru a reduce riscurile în caz de criză. de fapt, serii istorice arată cum la începutul 2009, serii istorice arată cum la începutul, la riqueza inmobiliaria llegó a suponer 9,2 veces el patrimonio financiero neto. Luis Corral, consejero delegado de Foro Consultores, asegura que lo ideal sería que la riqueza inmobiliaria supusiera el 50%-60% de la riqueza total, “ya que eso supondría no estar sujetos a los vaivenes del mercado y tener liquidez inmediata en caso de necesidad”.

Una comparativa europea con sorpresas y peculiaridades

La riqueza de las familias en España es un caso paradigmático dentro de Europa, si bien no es el único. Mañana el Banco de España actualizará la encuesta financiera de los hogares con datos hasta 2014, uno de los primeros estudios estadísticos que fue capaz de medir el comportamiento de las familias, a qué destinaban su renta disponible y cómo variaba ese patrón en función de su nivel de ingresos.

Un informe que fue emulado después por numerosos países europeos. Incluso el BCE recopiló las cifras para elaborar una comparativa europea que arrojó sorprendentes resultados. Los últimos datos de su informe, relativos a 2013, provocaron un gran revuelo al desvelar que en términos globales los hogares españoles o chipriotas eran bastante más ricos que los alemanes por el mayor peso de la vivienda en estos países. La diferencia entre la riqueza mediana y media en Alemania era considerable (51.000 și 195.000 euro, respectiv). Esto se debe a que, a diferencia de otros países de la zona del euro, en Alemania el hogar mediano no es propietario de su primera vivienda (apenas un 40% de las familias son dueñas de la casa donde residen, la mitad que en España). în plus, los datos relativos al hogar alemán mediano revelaron tasas de ahorro considerablemente mayores en los hogares con hipoteca, que en el resto de familias.

Todos los expertos consultados confían en que ahora que en España el alquiler está ganando adeptos (în 2015 supuso el 15,6% de los hogares cuando en 2001 apenas representaba el 9,6%), se ha abierto el debate sobre la sostenibilidad futura de las pensiones, y la experiencia de esta crisis está reciente; gospodăriile încep să diversifice investiţiile lor şi să înveţe lecţia că locuinţe poate pierde valoarea. "Avem nevoie de mai multe culturii financiare", precum şi politici publice care să încurajeze pe termen lung economii", spune Raymond Torres, funcas. Experţii se aşteaptă că predarea acestei crize este traducerea în mai multe prudenţa şi că îndatorării le familii nu depăşeşte 120% din venitul lor disponibil.